創業計画書の書き方について

中小企業経営力強化資金を利用する場合には、創業計画書と事業計画書の両方を作成しなければなりません。 事業計画書については、数値の記載が比較的多く、弊社と協力して作成するので問題ないと思います。 そこで、創業計画書の記載ポイントについて紹介してみます。

※ 計画書の文例は日本生活金融公庫の記載事例より転記しております

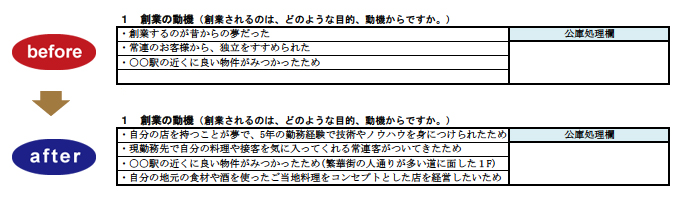

① 創業の動機

創業のきっかけ、創業に至った経緯、目的や動機。創業に対する家族や周囲の理解、応援等について記載します。

- 創業は思いつきではなく、以前から考えていたことですか?

- 創業することによって実現したいことは明確になっていますか?

- 経営者になるためのスキルは十分身についていますか?

- 創業することに対して家族や周囲の理解はありますか?

- 創業の準備が整っていないのに、良い物件が見つかったという理由だけで物件の契約をしていませんか?

「以前から興味があった」とか、「良い物件が見つかった」とか、「人から勧められた」とか 何か人ごとのようで強い意志が感じられません。創業に賭ける決意と情熱を感じられるものが必要です。 創業への準備度合い、支援者の協力、経営方針、立地選定理由を具体的に記載しましょう。

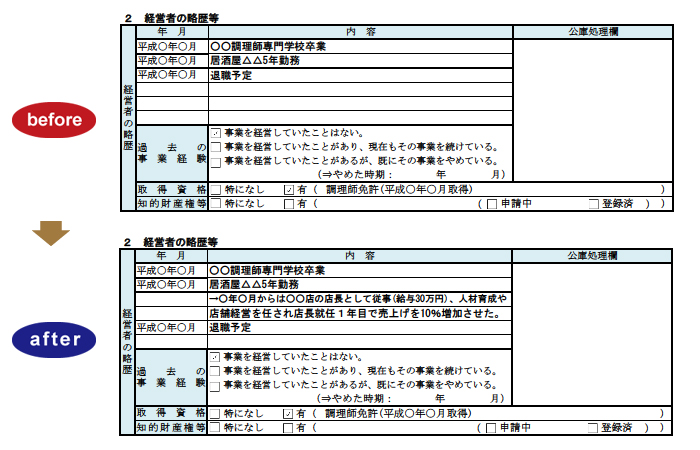

② 経営者の略歴等

豊富な勤務経験があれば事業の成功確率は高まるはずです。自らのセールスポイントを客観的に説明できるようにしておきましょう。

- 創業は思いつきではなく、以前から考えていたことですか?

- 過去に事業を経営し、既にその事業をやめている場合、廃業理由を説明できますか?

- 勤務経験は十分ですか?

- 勤務時代に任されていたこと(担当業務、役職等)および実績をきちんと答えられますか?

- 短い年数で勤務先を何回か変えている場合、その理由を説明できますか?

【 この事業の経験がある場合 】

事例のように、自分の職歴がどのような仕事であったのか、どのような立場で、どのような役割を果たしていたのかについて記入すれば良いでしょう。

【 この事業の経験がない場合 】

新創業融資の利用者の方の条件の一つに「同じ業種の企業に6年以上勤務経験がある方」というのがあるように 無担保、保証人無しで融資を受けるのですから、事業経験が重視されるのは当然です。 経験がない場合には不利であることは間違いありません。

しかしながら仮に経験がなくても「経験はありません」などと通り一遍に書いてはなりません。 厳密な意味での経験でなくても以前の勤務経験であったり、アルバイト等の経験の中から仕事で得てきた ノーハウ等が今後の事業の中で様々に役立って行くものであることについて説明して下さい。

勤務先、勤務年数のみを記載 するだけでは、自分の強みを 十分に伝えきれていません。

勤務時の役職、待遇、実績等を具体的に記載することにより自分の実力を客観的に伝えることができます。

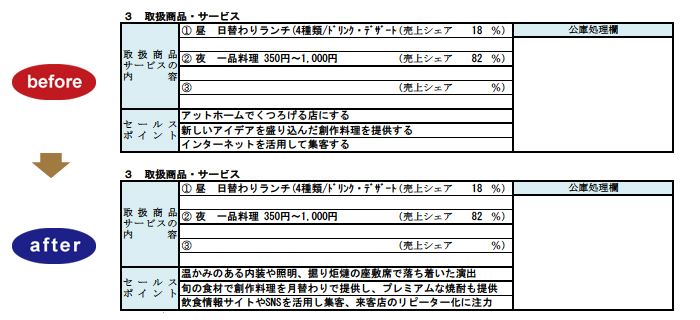

③ 取扱商品・サービス

よくあるセールスポイントが「アットホームな雰囲気の店」といった漠然としたものです。 どういうコンセプトに基づいて、どんなイメージの内外装にして、どんな商品・サービスを提供するのかを具体的に考えておく必要があります。 言葉で表現しづらい場合は、パース(内外装のデッサン)、提供する料理のメニュー、写真等を用いると伝わりやすくなります。

- 商品・サービスのセールスポイントは何ですか?

- 接客面のセールスポイントは何ですか?

- それ以外のセールスポイントはありますか?

- 他店ではなく、あなたのお店を選んでもらえる理由を説明できますか?

- お店のコンセプトに合った商品・サービスを提供できますか?

抽象的な表現や一時的な販売促 進策の記載だけでは、セールスポイントを伝えきれていません。 自店の売りを具体的かつ分か りやすく記載し、お店のイメー ジが湧くようにしましょう。

取扱商品やサービス等の特徴、他社との違いや自社ならではの強み(技術・ノウハウ)、 販売方法(店舗、ネット販売等)やサービス提供の具体的な方法。 店舗や事務所の特色、立地選定理由など、その事業を行う上で同業他社との差別化や 創意工夫を行っていることを記入いたします。

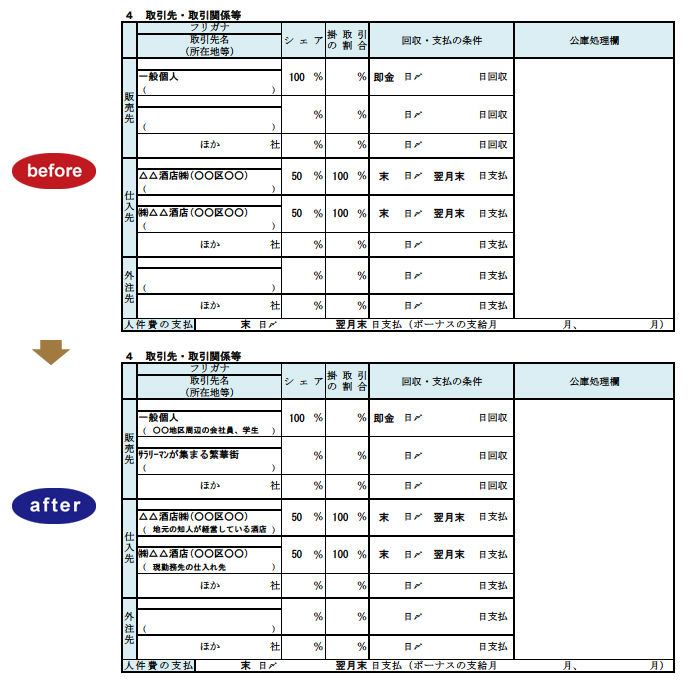

④ 取引先・取引関係等

お店に来てもらいたい顧客ターゲット層を具体的にイメージし、立地、内外装設備、什器・備品、商品・サービス(メニュー)等を考えておく必要があります。

- 顧客ターゲット層を明確にしていますか?

- 出店予定地近くの住民の特性やライフスタイルを把握していますか?

- 出店予定地は新規客(顧客ターゲット層)を獲得しやすい場所にありますか?

- 予定仕入先は信頼できる業者ですか?

- 必要な従業員は確保できますか?

販売先に「一般個人」と記載する だけでは、見込み客や新規客の獲得のイメージが湧きません。 例えばサラリーマンをターゲットとする場合、オフィスビル街と駅を結ぶ経路にある繁華街で、 多人数に も対応できる席の配置や、タイムサービスや飲み放題メニューを設けるなど…と 新規客の獲得のイメージなどを周辺環境も交えて記載しましょう。

また、現実味をアピールするところです。販売先・仕入れ先との結びつきがあれば記入しましょう。 契約書・注文書などがあれば添付してください。取引先とのメールのやりとりや名刺などもあったら 持参しましょう。販売・仕入条件について確認しておく必要があります。

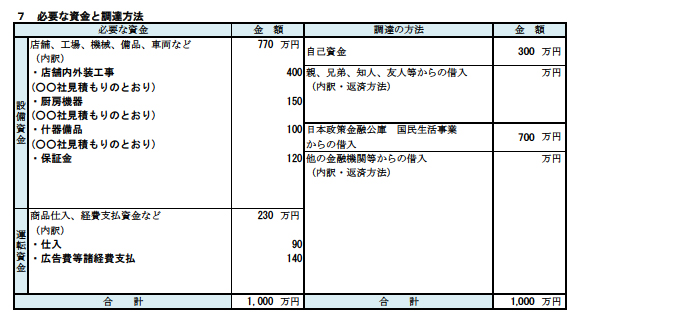

⑤ 必要な資金と調達の方法

自己資金の割合が高ければ高いほど、借入金額が少なくてすむため、創業後の月々の返済が楽になります。 また、自己資金に余裕があれば、創業後の不測の事態(赤字が長期化する等)に備えることができます。

約6割の飲食店が、開業から黒字化するまで半年以上かかっています。

赤字の期間も資金が不足しないように運転資金に余裕を持たせておきましょう。

総投資額の3分の1を目安に、自己資金の貯蓄を始めましょう。

創業に向けてコツコツ貯めていること自体が、創業準備の表れとなります。

- 出店予定地周辺の家賃相場を把握していますか?

- 出店予定地の家賃・保証金が周辺相場と比べて高くはないですか?

- 飲食店の内外装工事の実績がある工事業者を知っていますか?

- 2社以上から見積書を取って、工事価格の妥当性や相場観をつかんでいますか?

- 出店場所や内外装等のグレードは調達できる金額(自己資金や借入金等)を算段した上で決めていますか?

- 創業時の宣伝広告費・人材募集費の準備は大丈夫ですか?

- 事業開始後の運転資金(半年程度の赤字補てん資金等)の準備は大丈夫ですか?

- 居抜き物件の場合、譲渡してもらう造作・設備の価格の内訳および価格の妥当性を確認していますか?

- 自己資金はコツコツと貯めていますか?

- 自己資金の蓄積過程は通帳などで確認できますか?

- 借入するための条件や借入金額の相場観を知っていますか?

- 自己資金が少なく借入依存の計画になっていませんか?

- 貸借の合計金額は一致します。

- 設備資金は固定資産に含まれるものが対象になります。面談時には、見積書の原本または写し等を持参します。

- 運転資金としての融資は通常1ヶ月から3ヶ月程度の期間のものが対象となることが多いようです。

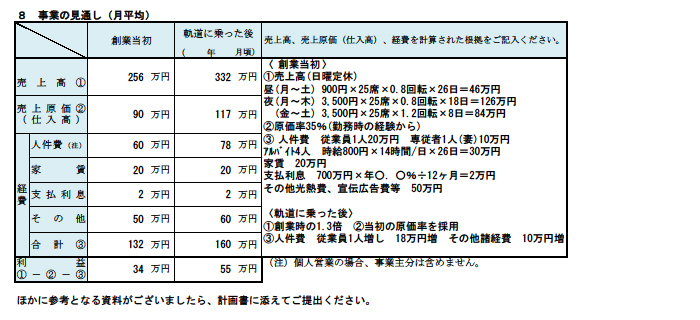

⑥ 事業の見通し

利益(税引後)の範囲で返済が行われるのですから謙虚なことは良いことかもしれませんが利益金額が借入金返済額より小さくなるような見通しを立ててはなりません。

- 予想売上高の根拠を示すことはできますか?

- 予想売上高は過大になっていませんか?

- 予想経費は過小になっていませんか?

- 無理なく借入の返済ができる計画ですか?

- 利益が少ない場合、補てんできる財源(預金、家族収入等)はありますか?

▼ 公庫の関心事は次の2点です。これらの疑問に回答できれば良いのです。

1)事業計画が合理的なものであるのか?

== 第3者が納得できるような具体的な根拠を示しながら説明が可能でなければなりません。

2)返済が可能な事業計画であるのか?

== 資金繰り等も考慮したうえで継続して返済が可能な利益計画が求められています。

売上高、売上原価、経費について

例えば次のような計算の根拠を示すことができるものでなければなりません。

【 売上高の算出 】

創業のきっかけ、創業に至った経緯、目的や動機。創業に対する家族や周囲の理解、応援等について記載します。

(1) 飲食業、理容業、美容業などのサービス業の場合〔算 式〕

例)平均客単価 × 設備単位数( 席数 )× 回転数 ×月間営業日数

・平均客単価 1人あたり2,000円

・設備単位数 客席数 10席

・回転数 1日1席あたりの回転数 2.0回転

・月間営業日数 月25日営業

売上高 = 2,000円 × 10席 × 2.0回転 × 25日 =100万円

(2) 店舗売り主体の販売業の場合〔算 式〕

例)平均客単価 × 客数 × 月間営業日数

・平均客単価 1人あたり 5,000円

・客数 1日あたり10人

・月間営業日数 月25日営業

売上高 = 5,000円 × 10人 × 25日 = 125万円

(3) 自動車販売業、化粧品販売業、ビル清掃業など(労働集約的な業種)の場合〔算 式〕

例)従業員1人あたり売上高 × 従業員数 × 12か月

(4) 特定の取引先への売上が多い場合 〔算 式〕

得意先別予想取引高の合計または取引先数 × 平均取引額

【 売上原価の算出 】

卸売業・小売業・サービス業・飲食業の場合は、売上高に対応する商品・原材料等の仕入高です。

製造業の場合は、製品の製造に直接かかった経費(材料費、工場の人件費、外注費など)です。

経費の算出

| 人件費 |

役員の報酬(個人事業主の場合は経費に含みません) 家族従業員・雇用従業員給料、アルバイト賃金の合計 例)アルバイト1人、時給800円、延べ6時間、月25日の場合 〔算 式〕800円×6時間×25日=12万円 |

| 家 費 | 毎月の店舗、事務所家賃 |

| 外注費 | 専門の業者などと契約を結び、仕事を任せた場合の支払い |

| 支払利息 |

借入金の1年間の支払利息を記入〔算 式〕借入金残高×金利÷12ヶ月 新創業融資にかかる支払利息は、原則 借入金残高×年利/12月で計算します。 |

| その他 | 賃借料、リース料、光熱費、消耗品費など事業運営に必要な経費 |

税務会計に関するご質問などございましたらお気軽にご相談下さい。