法人成りサポート

個人・法人のメリット比較

法人成り税額シュミュレーション

会社設立サポート

会社設立関連届出

労働保険加入手続き

社会保険加入手続き

個人事業廃止手続き

個人の確定申告(翌年の3月15日)

|

個人の確定申告(法人成りに伴う税務)

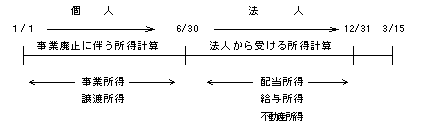

Ⅰ.法人成りに伴う所得計算

例えば6月30日に法人設立したとすれば、

前半の個人の所得と後半の法人から得た所得をドッキングして

翌年の3月15日までに確定申告することになり

Ⅱ.事業廃止に伴う所得計算(1月1日〜事業廃止日まで)

1.事業所得の計算

1月1日から事業廃止日までの期間を基礎として、事業を廃止した場合の事業所得の金額

を計算します。

(1)総収入金額の計算

① 商品の設立法人への引継ぎに伴う売上

売上高=通常の売上高十設立法人へ引継ぎに伴う売上(在庫の売却)

(注) 販売価格の70%未満の対価(低額譲渡)による譲渡は不可

② 引当金の戻入

貸倒引当金→全額戻し入れる

③ 債務免除益の計上

買掛金その他の債務の

免除を受けた場合 →その債務免除額を総収入金額に算入する。

(2)必要経費の計算

① 売上原価

期首商品たな卸高十当期商品仕入高=売上原価

(注)設立法人に商品が引継がれているため、在庫はゼロになる。

②貸倒引当金・・・・新たな繰入はできない。

③貸倒損失の計上

売掛金その他の債権を免除した場合→債権の免除額を必要経費に算入する。

④事業税の見込控除

事業廃止年分の所得にかかる事業税→課税見込額を事業廃止年分の必要経費に算入できる

⑤ 法人の設立費用等

個人の必要経費にはならない。→設立法人の損金に算入される。

⑥ 減価償却費の計算

1/1〜事業廃止日までの月数(1月未満切上)

1年分の償却費×/その年の1月〜事業廃止日までの月数(1月未満切上) /12

(3)その他

青色申告特別控除(65万円)は期間按分なし。

2.譲渡所得の計算

(1)資産の引継形態

設立法人に売却する場合 → 資産の譲渡

設立法人に現物出資する場合 → 資産の譲渡

(2)資産の種類と所得区分

| 資産 |

所得区分 |

留意点 |

| 債権・債務 |

−

|

課税関係なし |

施設・備品等

|

譲渡所得

|

低額譲渡(時価の1/2未満)の場合には時価課税

される。 |

| たな卸資産 |

事業所得 |

商品原価と販売価格の70%の大きい価額で売却 |

Ⅱ.法人から受ける給与等にかかる所得計算(法人設立日〜その年の12月31日まで)

役員報酬(法人の役員になる) →給与所得

配当収入 (法人の株主になる) →配当所得

賃貸料 (建物等を賃貸する) →不動産所得

|

株式会社設立へ

今すぐ(無料相談)0120-275-282までTELまたは

下記の無料相談メール窓口にてお問い合わせください。

ナイター相談・休日相談OKです。

「すみませーん。ホームページ見たのですが、法人成りのことで

お話ししたいので...」と電話でおっしゃってください。

|